Marketingcontrolling in der Praxis

Die Relevanz des Themas Marketingcontrolling in der Praxis ist unbestritten: Gerade in wirtschaftlich anspruchsvollen Zeiten müssen Marketingführungskräfte die Wirksamkeit und Wirtschaftlichkeit des Einsatzes des Marketingbudgets nachweisen. Wissenschaftler aus den Bereichen Marketing und Controlling haben insbesondere in den vergangenen Jahren zahlreiche Vorschläge für ein wirkungsvolles Marketingcontrolling entwickelt. Dennoch scheint eine große Diskrepanz zwischen theoretisch-konzeptioneller Entwicklung einerseits und ihrer Umsetzung in der unternehmerischen Praxis andererseits zu bestehen. Die folgenden Ergebnisse der Studie Marketingcontrolling 2010 decken auf, welche Instrumente und Verfahren des Marketingcontrollings in der Praxis tatsächlich eingesetzt werden.

Insbesondere in Krisenzeiten gerät die Marketingfunktion immer stärker unter Rechtfertigungsdruck: Marketingführungskräfte müssen die Effektivität und die Effizienz des Marketings belegen und benötigen hierfür Instrumente und Methoden. Im Mittelpunkt der Studie Marketingcontrolling 2010 steht deshalb die kritische Analyse des aktuellen Status’ des Marketingcontrollings in der betriebswirtschaftlichen Praxis: Wie hoch ist die Zufriedenheit mit dem Marketingcontrolling? Welches sind die zentralen Herausforderungen, die im Rahmen des Marketingcontrollings zu bewältigen sind? In welchem Ausmaß stehen dem Marketingcontrolling die erforderlichen Ressourcen zur Verfügung, um seinen Aufgaben Rechnung zu tragen? Verlangt die Unternehmensleitung einen Nachweis der Effektivität und Effizienz von Marketingmaßnahmen sowie der Gesamtfunktion „Marketing“? Wie wird das Marketingcontrolling dieser Nachweispflicht gerecht, und welche Instrumente werden genutzt? Zusammengefasst: Wie ist der derzeitige Stand des Marketingcontrollings in der Praxis?

Instrumente werden genutzt? Zusammengefasst: Wie ist der derzeitige Stand des Marketingcontrollings in der Praxis?

Um diese Fragen zu beantworten, hat das Institut für Marketing an der Universität St.Gallen eine Studie durchgeführt. An der Umfrage haben im Zeitraum von Februar bis März 2010 516 Manager aus dem deutschsprachigen Raum teilgenommen (Netto-Rücklaufquote: 13,0 Prozent). Die meisten Befragten bekleiden eine leitende Funktion in ihrem Unternehmen: Geschäftsführer, Marketingleiter und Aufsichts- bzw. Verwaltungsräte machen insgesamt 56,5 Prozent der Befragten aus. Die restlichen 43,5 Prozent setzen sich u.a. aus Verkaufs-, Werbeleitern und Controllern zusammen. 33,4 Prozent der befragten Manager sind in Unternehmen tätig, die ausschließlich national tätig sind, 66,6 Prozent agieren auf internationalen Märkten. 35 Prozent der Unternehmen beschäftigen 500 oder mehr Mitarbeiter, 32 Prozent zwischen 50 bis 499 Mitarbeiter und 33 Prozent der Unternehmen beschäftigen weniger als 50 Mitarbeiter. Die Stichprobe umfasst ein breites Branchenspektrum, wobei der Großteil der befragten Unternehmen im Dienstleistungsbereich tätig ist (49,7 Prozent). Die andere Hälfte der Probanden verteilt sich auf die Branchen Industriegüter (19 Prozent), Handel und Distribution (17 Prozent) sowie Konsumgüter (13 Prozent). Die Studie erhebt keinen Anspruch auf vollständige Repräsentativität für den deutschsprachigen Raum, auch wenn die Stichprobenstruktur der mittelständisch geprägten Wirtschaftslandschaft weitgehend entspricht.

Status des Marketings

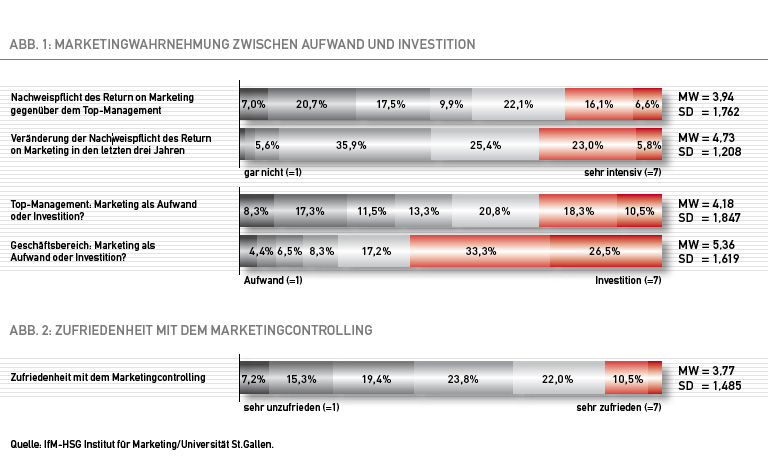

Die Notwendigkeit, den „Return on Marketing“ (RoM) an das Top-Management zu berichten bzw. die Marketingeffizienz zu belegen, polarisiert stark. Bei einigen Unternehmen ist sie sehr hoch, bei anderen gar nicht ausgeprägt. Andererseits kann festgestellt werden, dass in den letzten drei Jahren die Pflicht, die Effizienz des Marketings nachzuweisen, im Unternehmen deutlich gestiegen ist (siehe Abb. 1). Die Marketingleitung schreibt dem Marketing mit großer Mehrheit einen Investitionscharakter zu; das Top-Management der befragten Unternehmen sieht dies jedoch deutlich anders und nimmt Marketing relativ häufig primär als Aufwand wahr. Für das Marketingmanagement kann dies als eindeutige Handlungsaufforderung betrachtet werden: Wenn Marketing eine Wert stiftende Funktion attestiert werden soll, so muss diese auch (finanzwirtschaftlich) nachgewiesen werden. Dafür ist es erforderlich, geeignete Instrumente zur Erfassung von Effektivität und Effizienz der verschiedenen Marketingmaßnahmen im Unternehmen einzusetzen. Ohne solides Marketingcontrolling fehlt die Basis, um Marketing einen betriebswirtschaftlichen Investitionscharakter zuzuschreiben.

Zufriedenheit mit dem Marketingcontrolling

Aufgabe des Marketingcontrollings ist es, die Effektivität (Wirksamkeit) und die Effizienz (Wirtschaftlichkeit, Output/Input-Betrachtung) des Marketingmanagements sicherzustellen. Die Zufriedenheit mit dem Marketingcontrolling ist allerdings bei kaum einem Unternehmen sehr hoch; vielmehr dominieren tendenziell stärker Unzufriedenheit bzw. Indifferenz (Abb. 2). Insgesamt kann die Zufriedenheit mit dem Marketingcontrolling als sehr  mäßig eingeschätzt werden. Zusammenfassend lässt sich feststellen, dass viele Marketingführungskräfte lediglich behaupten, dass Marketing eine Investition sei – ohne jedoch tatsächlich auf ein zufriedenstellendes Marketingcontrolling zurückgreifen zu können, das in der Lage wäre, einen Wirtschaftlichkeitsnachweis zu erbringen. Die Marketingrealität ist somit von einem wert- bzw. investitionsorientierten Marketing noch weit entfernt.

mäßig eingeschätzt werden. Zusammenfassend lässt sich feststellen, dass viele Marketingführungskräfte lediglich behaupten, dass Marketing eine Investition sei – ohne jedoch tatsächlich auf ein zufriedenstellendes Marketingcontrolling zurückgreifen zu können, das in der Lage wäre, einen Wirtschaftlichkeitsnachweis zu erbringen. Die Marketingrealität ist somit von einem wert- bzw. investitionsorientierten Marketing noch weit entfernt.

Herausforderungen des Marketingcontrollings

Welches sind die wesentlichen Ursachen für die Unzufriedenheit mit dem Marketingcontrolling? Worin liegen die größten Herausforderungen? Die Ergebnisse in Abb. 3 zeigen, dass vor allem die Messbarkeit des Marketingerfolgs, der Aufbau einer hochwertigen Informations- und Datenbasis und das verfügbare Know-how die zentralen Herausforderungen für ein professionelles Marketingcontrolling darstellen. Dabei ist interessant, dass dies alles Bereiche sind, die vom Marketingmanagement selbst maßgeblich beeinflusst werden können. Insbesondere das Know-how ließe sich durch Personalselektion und Weiterbildungsmaßnahmen deutlich verbessern. Ferner kann die Marketingleitung durch eine Differenzierung der Zielplanung sowie die Definition und eindeutige Operationalisierung von Kennzahlen sowohl die Messbarkeit als auch die Informationsbasis im Bereich Marketing selber deutlich verbessern. Eindeutig operationalisierte Marketingziele wären mithilfe von Marktforschung und Marketingaccounting problemlos messbar.

Somit ist eigentlich nicht die Messbarkeit, sondern vielmehr die eindeutige Zuordnung von Ursache-Wirkungen die dominierende Herausforderung des Marketingcontrollings. Letzteres würde Experimente erfordern, die in der Praxis zumeist an den nicht-kontrollierbaren vielfältigen Feldeinflüssen und den damit verbundenen hohen Marktforschungskosten scheitern.

Marketingbudgetierung

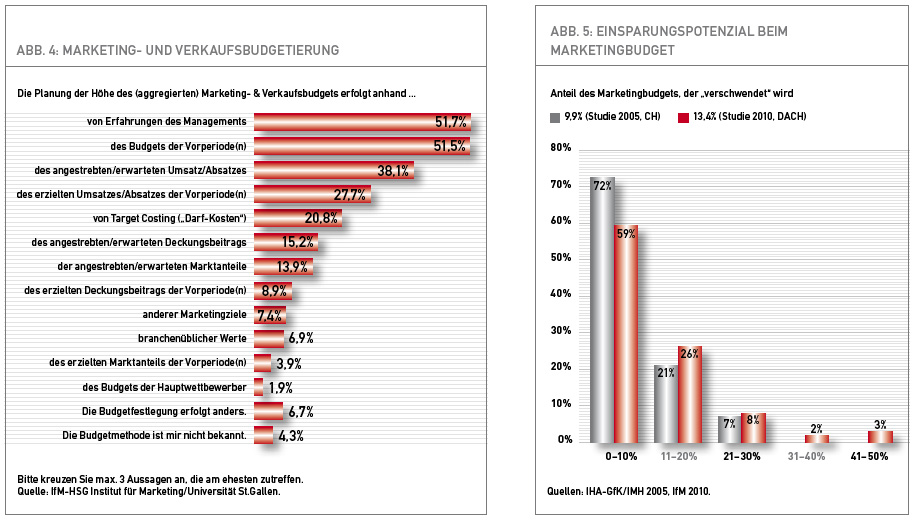

Bei der Marketingbudgetierung handelt es sich um eine grundlegende Marketingcontrolling-Aufgabe, in deren Rahmen Unternehmen sowohl über die Höhe als auch über die Verteilung ihrer für das Marketing einzusetzenden finanziellen Ressourcen zu entscheiden haben. Angesichts ihres hohen Anteils an den Gesamtkosten und ihres schwer zu erfassenden betriebswirtschaftlichen Nutzens stehen Marketingmaßnahmen in vielen Unternehmen seit einiger Zeit verstärkt im Mittelpunkt von Rationalisierungsprozessen des Top-Managements, das den Ausweis und die Maximierung eines messbaren Beitrags des Marketings zum Unternehmenserfolg bzw. -wert einfordert.

Da Unternehmen in der Regel mehrere Ansätze und Methoden zur Planung der Höhe des (aggregierten) Marketing- und Verkaufsbudgets heranziehen und kombinieren, wurden die Befragten gebeten, bis zu drei der von ihnen primär für die Marketingbudgetierung genutzten Ansätze und Methoden zu nennen.

Wie die in Abb. 4 dargestellten Ergebnisse zeigen, ist die Marketingbudgetierung in der Unternehmenspraxis stark geprägt durch inkrementelle und induktive Verfahren.

Mit rund 28 Mitarbeitenden erforscht das Institut für Marketing der Universität St.Gallen in den Kompetenzzentren die Themen B-to-B-Marketing, Verkaufsmanagement, Dialogmarketing, Messen, Multi-Channel-Management und kooperatives Marketing sowie Marketingperformance (www.ifm.unisg.ch).

Mit rund 28 Mitarbeitenden erforscht das Institut für Marketing der Universität St.Gallen in den Kompetenzzentren die Themen B-to-B-Marketing, Verkaufsmanagement, Dialogmarketing, Messen, Multi-Channel-Management und kooperatives Marketing sowie Marketingperformance (www.ifm.unisg.ch).

Im strategischen Marketing befassen wir uns mit den übergreifenden Themen Innovatives Marketing, Trends/Kundeninformation/Kundenverhalten, Markenführung, Internationales Marketing, Solutionsund Volumengeschäft, Kundenmanagement sowie Marketingführung und -organisation.

Ziel des Instituts ist es, die eigene Forschung und Entwicklung mit führenden Unternehmen und Führungskräften zu verbinden. In allen Bereichen wird der Transfer zudem durch betriebsübergreifende und interne Weiterbildungen sowie die St. Galler „Marketing Review“ (Gabler Verlag) gefördert.

Im Institutsleiterteam wirken mit: Prof. Dr. Christian Belz (Geschäftsführer), Prof. Dr. Sven Reinecke, Prof. Dr. Marcus Schögel, Dr. Walter Herzog, Dr. Michael Reinhold, Dr. Christian Schmitz, Prof. Dr. Dirk Zupancic.

Flankiert werden diese Aktivitäten durch mehrere weitere Institute im Marketingdepartment der Universität St.Gallen. Spezialisten befassen sich in den Instituten für Versicherungswirtschaft, für öffentliche Dienstleistungen und Tourismus und für Banken, für Wirtschaft und Ökologie sowie den Forschungsstellen für Customer Insight und Internationales Handelsmanagement mit Marketing.

Grundsätzlich problematisch erscheint, dass die Planung des Marketingbudgets in den meisten Fällen primär auf Basis von Managementerfahrung und -intuition beruht und somit die Rationalität schwer zu überprüfen ist. Ebenso ziehen über 50 Prozent der Unternehmen für die Marketingbudget- Festlegung das Marketingbudget der Vorperiode heran, was einen vergangenheitsorientierten und wenig output-orientierten Fortschreibungsansatz impliziert. Differenzierte zielorientierte Methoden, die über Umsatz oder Absatz hinausgehen, sind relativ selten anzutreffen. Einen geringen Stellenwert nehmen beispielsweise branchen- bzw. wettrungsprozessen des Top-Managements, das den Ausweis und die Maximierung eines messbaren Beitrags des Marketings zum Unternehmenserfolg bzw. -wert einfordert. Da Unternehmen in der Regel mehrere Ansätze und Methoden zur Planung der Höhe des (aggregierten) Marketing- und Verkaufsbudgets heranziehen und kombinieren, wurden die Befragten gebeten, bis zu drei der von ihnen primär für die Marketingbudgetierung genutzten Ansätze und Methoden zu nennen. Wie die in Abb. 4 dargestellten Ergebnisse zeigen, ist die Marketingbudgetierung in der Unternehmenspraxis stark geprägt durch inkrementelle und induktive Verfahren. Grundsätzlich problematisch erscheint, dass die Planung des Marketingbudgets in den meisten Fällen primär auf Basis von Managementerfahrung und -intuition beruht und somit die Rationalität schwer zu überprüfen ist. Ebenso ziehen über 50 Prozent der Unternehmen für die Marketingbudget- Festlegung das Marketingbudget der Vorperiode heran, was einen vergangenheitsorientierten und wenig output-orientierten Fortschreibungsansatz impliziert. Differenzierte zielorientierte Methoden, die über Umsatz oder Absatz hinausgehen, sind relativ selten anzutreffen. Einen geringen Stellenwert nehmen beispielsweise branchen- bzw. wettbewerbsbezogene Größen für die Marketingbudgetierung (Abb. 4: branchenübliche Werte = 6,9 Prozent, Marketingbudgets der Hauptwettbewerber = 1,9 Prozent) ein; dies dürfte nicht zuletzt darauf zurückzuführen sein, dass diese Werte außerhalb der marktforscherisch besonders gut erschlossenen Konsumgüterbranchen lediglich mit großem Aufwand erhältlich sind.

Trotz des anhaltenden Drucks auf die Marketingbudgets und trotz Wirtschaftskrise sehen die Führungskräfte nach wie vor Spielraum für Effektivitäts- und Effizienzsteigerungen.

Des Weiteren wurden die Studienteilnehmenden gebeten einzuschätzen, auf welchen Teil des Marketingbudgets man verzichten könnte, ohne dass sich dies maßgeblich (negativ) auf den Umsatz des Unternehmens auswirken würde (siehe Abb. 5). Dabei offenbart sich ein nicht unerhebliches Potenzial von über 13 Prozent des aktuellen Marketingbudgets. Dieser Wert ist sogar höher als jener aus einer Studie des Jahres 2005, die das Institut für Marketing und Handel damals mit der GfK in der Schweiz durchgeführt hat. Trotz des anhaltenden Drucks auf die Marketingbudgets und trotz Wirtschaftskrise sehen die Führungskräfte somit nach wie vor Spielraum für Effektivitäts- und Effizienzsteigerungen im Marketing.

Relativierend ist allerdings hinzuzufügen, dass die Bezeichnung „Verschwendung“ nicht immer ganz zutreffend ist. Insbesondere ist der Zeitraum zu betrachten: Das Marketingbudget lässt sich in einigen Situationen durchaus ohne nachhaltige Umsatzbeeinträchtigung kurzfristig reduzieren − nicht jedoch langfristig.

Marketing- und Verkaufskennzahlen

Des Weiteren wurde, wie in Abb. 6 illustriert, nach allen eingesetzten Marketing- und Verkaufskennzahlen (grüner Balken) sowie den fünf wichtigsten Kennzahlen (grauer Balken) gefragt. Zur Messung der Effektivität und Effizienz des Marketings werden hauptsächlich absatz- und finanzwirtschaftliche Marketing- und Verkaufskennzahlen, wie zum Beispiel Umsatz, Netto-Gewinn und Umsatzrentabilität sowie der Absatz verwendet. Aber auch kundenorientierte Kennzahlen wie Kundenzufriedenheit, und wahrgenommene Kundenzufriedenheit werden gemessen, wenn auch seltener als Top-Steuerungskennzahl eingesetzt. Konkurrenzorientierte Kenngrößen werden (mit Ausnahme des Marktanteils) kaum eingesetzt. Ferner lässt sich feststellen, dass auf komplexere sowie differenziertere Marketingkennzahlen wie Kunden- und Markenwert sowie Commitment eher selten zurückgegriffen wird.

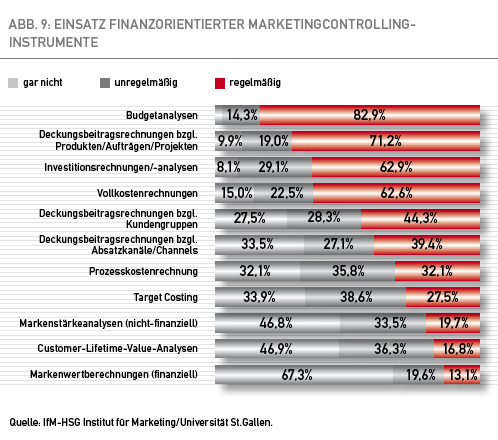

Instrumente des Marketingcontrollings

Kennzahlen und Kennzahlensysteme sind lediglich ein Baustein eines umfassenden Marketingcontrolling- Systems; sie ergänzen, aber ersetzen keinesfalls Instrumente wie Deckungsbeitrags- oder Investitionsrechnung für Neuprodukteinführung.  Gerade im Marketing gibt es zahlreiche Bereiche, die mit Kennzahlen nur unzureichend abgedeckt werden können. Deshalb stellt sich die Frage, mit welchen Instrumenten und Verfahren Marketingführungskräfte versuchen, den Erfolg des Marketings zu steuern und zu belegen. Nachfolgend wird die Nutzung strategischer, operativer und finanzorientierter Marketingcontrolling-Instrumente dargestellt.

Gerade im Marketing gibt es zahlreiche Bereiche, die mit Kennzahlen nur unzureichend abgedeckt werden können. Deshalb stellt sich die Frage, mit welchen Instrumenten und Verfahren Marketingführungskräfte versuchen, den Erfolg des Marketings zu steuern und zu belegen. Nachfolgend wird die Nutzung strategischer, operativer und finanzorientierter Marketingcontrolling-Instrumente dargestellt.

Strategisches Marketingcontrolling

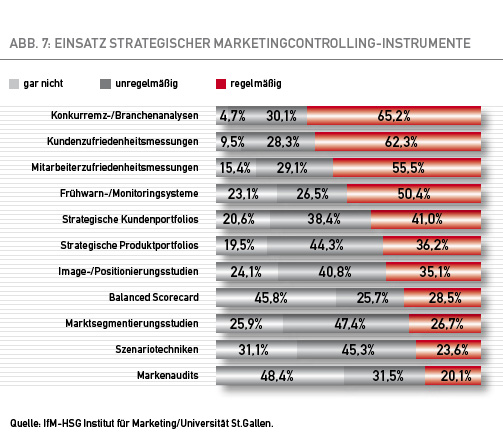

Abb. 7 gibt einen Überblick zur Nutzung strategischer Marketingcontrolling-Instrumente. Zunächst ist anhand dieses Schaubilds offensichtlich, dass traditionelle Instrumente wie Konkurrenz-, Bra nchen-, Kundenzufriedenheits- und Mitarbeiterzufriedenheits- Analysen sowie Frühwarn- und Monitoringsysteme am häufigsten eingesetzt werden. Scheinbar setzt man bei wichtigen, strategischen Entscheidungen vermehrt auf bewährte Methoden. Auch wenn ein regelmäßiges Tracking der Kundenzufriedenheit sicherlich grundsätzlich sinnvoll ist, so stellt sich bei Kundenzufriedenheits- Analysen häufig die Frage nach dem Grenznutzen: In den meisten Branchen ändert sich die Kundenzufriedenheit nur sehr wenig, weil es sich um eine globale Einstellungsgröße handelt; bei trägen Größen kann es daher aus wirtschaftlichen Gründen durchaus sinnvoll sein, die Erhebungsfrequenz zu reduzieren. Hingegen wird die klassische Szenariotechnik äußerst unregelmäßig eingesetzt. Ein Grund hierfür dürfte die Subjektivität sowie der damit einhergehende wahrgenommene „esoterische Charakter“ von Zukunftsprognosen sein. Erstaunlicherweise finden die in der wissenschaftlichen Literatur ausgiebig diskutierten Methoden wie die Scorecards oder Markenaudits in der Praxis nur vereinzelt Anwendung. Möglicherweise sind diese Methoden (noch) „zu innovativ“ oder auch zu komplex, um sich einem breiteren Publikum zu erschließen. Auch beim Thema Marktsegmentierung offenbart sich ein großer Gegensatz zwischen Wissenschaft und Praxis: Während die Notwendigkeit einer fundierten Marktsegmentierung in der Marketingliteratur weitgehend unstrittig ist, verzichten viele Unternehmen auf den regelmäßigen Einsatz von Segmentierungsuntersuchungen. Dies ist ein Indiz dafür, dass Unternehmen nach wie vor Schwierigkeiten haben, eine Segmentierung von der Planung bis zur Implementierung in Kommunikation und Verkauf erfolgreich umzusetzen. Das operative Marketingcontrolling bezieht sich primär auf die vier

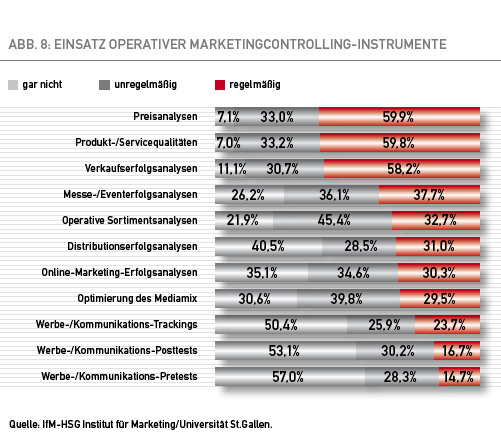

nchen-, Kundenzufriedenheits- und Mitarbeiterzufriedenheits- Analysen sowie Frühwarn- und Monitoringsysteme am häufigsten eingesetzt werden. Scheinbar setzt man bei wichtigen, strategischen Entscheidungen vermehrt auf bewährte Methoden. Auch wenn ein regelmäßiges Tracking der Kundenzufriedenheit sicherlich grundsätzlich sinnvoll ist, so stellt sich bei Kundenzufriedenheits- Analysen häufig die Frage nach dem Grenznutzen: In den meisten Branchen ändert sich die Kundenzufriedenheit nur sehr wenig, weil es sich um eine globale Einstellungsgröße handelt; bei trägen Größen kann es daher aus wirtschaftlichen Gründen durchaus sinnvoll sein, die Erhebungsfrequenz zu reduzieren. Hingegen wird die klassische Szenariotechnik äußerst unregelmäßig eingesetzt. Ein Grund hierfür dürfte die Subjektivität sowie der damit einhergehende wahrgenommene „esoterische Charakter“ von Zukunftsprognosen sein. Erstaunlicherweise finden die in der wissenschaftlichen Literatur ausgiebig diskutierten Methoden wie die Scorecards oder Markenaudits in der Praxis nur vereinzelt Anwendung. Möglicherweise sind diese Methoden (noch) „zu innovativ“ oder auch zu komplex, um sich einem breiteren Publikum zu erschließen. Auch beim Thema Marktsegmentierung offenbart sich ein großer Gegensatz zwischen Wissenschaft und Praxis: Während die Notwendigkeit einer fundierten Marktsegmentierung in der Marketingliteratur weitgehend unstrittig ist, verzichten viele Unternehmen auf den regelmäßigen Einsatz von Segmentierungsuntersuchungen. Dies ist ein Indiz dafür, dass Unternehmen nach wie vor Schwierigkeiten haben, eine Segmentierung von der Planung bis zur Implementierung in Kommunikation und Verkauf erfolgreich umzusetzen. Das operative Marketingcontrolling bezieht sich primär auf die vier  klassischen Marketinginstrumente: Marktleistungs- und Preisgestaltung, Kommunikation und Distribution. Die Ergebnisse zeigen, dass im instrumentellen Bereich nachvollziehbarerweise das traditionell teuerste Marketinginstrument, der persönliche Verkauf, intensiv kontrolliert wird. Ferner wird eher auf traditionelle Verfahren gesetzt: Preis-, Produkt- oder Servicequalitätsanalysen finden nach wie vor regelmäßige Beachtung in der betriebswirtschaftlichen Praxis.

klassischen Marketinginstrumente: Marktleistungs- und Preisgestaltung, Kommunikation und Distribution. Die Ergebnisse zeigen, dass im instrumentellen Bereich nachvollziehbarerweise das traditionell teuerste Marketinginstrument, der persönliche Verkauf, intensiv kontrolliert wird. Ferner wird eher auf traditionelle Verfahren gesetzt: Preis-, Produkt- oder Servicequalitätsanalysen finden nach wie vor regelmäßige Beachtung in der betriebswirtschaftlichen Praxis.

Die Kommunikationsforschung wird dagegen nicht sehr intensiv eingesetzt, was wahrscheinlich auf die relativ hohen Kosten, die erforderliche Methoden(beurteilungs)kompetenz sowie grundsätzlichen Vorbehalte gegenüber der Möglichkeit eines Kommunikationscontrollings zurückzuführen ist. Werbe-Pretests werden lediglich von 14,7 Prozent der befragten Unternehmen regelmäßig eingesetzt, Posttests nur von 16,7 Prozent. Bedenkenswert ist, dass nur gerade 23,7 Prozent ein regelmäßiges Kommunikationstracking durchführen − zumal ein unregelmäßiges Tracking nicht zielführend und Sicht der befragten Führungskräfte zu den Standardinstrumenten. Diese Instrumente des Marketingaccountings standen noch vor zwanzig Jahren im Zentrum des Marketingcontrollings, weil sie einen zentralen Informationsengpass betrafen; heutzutage liefern die informationstechnischen Controllinglösungen weitgehend zufriedenstellende Standardauswertungen. Dennoch offenbart sich eine gewisse Lücke: Die Marketingplanung ist in den letzten Jahren deutlich kunden(gruppen)orientierter geworden; dennoch werden kundenorientierte Deckungsbeitragsrechnungen bei deutlich weniger als der Hälfte der Unternehmen regelmäßig eingesetzt, was auf erhebliche Defizite des Marketingaccountings schließen lässt. Wie lässt sich kundenorientiertes Marketing planen und umsetzen, wenn das Controlling keine Informationen darüber liefert, welches die tatsächlich rentablen Kunden(gruppen) eines Unternehmens sind?  Für die in letzter Zeit intensiv diskutierten Markenwertberechnungen (13,1 Prozent) scheint dagegen ebenso wie für Customer-Lifetime-Value- Analysen noch viel an Überzeugungsarbeit geleistet werden zu müssen. Anscheinend fehlt hier noch ein verlässlicher Methodenstandard, der den Anforderungen der Praxis gerecht wird. Positiv überrascht dagegen der von den Befragten angegebene relativ starke Einsatz von Prozesskostenrechnung und Target Costing.

Für die in letzter Zeit intensiv diskutierten Markenwertberechnungen (13,1 Prozent) scheint dagegen ebenso wie für Customer-Lifetime-Value- Analysen noch viel an Überzeugungsarbeit geleistet werden zu müssen. Anscheinend fehlt hier noch ein verlässlicher Methodenstandard, der den Anforderungen der Praxis gerecht wird. Positiv überrascht dagegen der von den Befragten angegebene relativ starke Einsatz von Prozesskostenrechnung und Target Costing.

Insgesamt scheint es im Marketingcontrolling eine Tendenz zu traditionellen, „bewährten“ Methoden zu geben. Neuere und methodisch anspruchsvollere Verfahren werden scheinbar als riskant, zu aufwendig oder zu teuer erachtet; oder aber es fehlt in der Unternehmenspraxis noch das entsprechende Know-how. Dennoch sind es gerade diese innovativen Marketingcontrolling- Instrumente, welche eine Quantifizierung und Monetarisierung von Marketingmaßnahmen ermöglichen und Unternehmen dem Ziel einer wertorientierten Marketingführung näher bringen würden.

Fazit: Langer Weg zu einem wertorientierten Marketing

Unternehmensvertreter sehen Marketing zwar grundsätzlich eher als Investition denn „lediglich“ als Aufwand. Dennoch sind Führungskräfte mit dem Marketingcontrolling tendenziell eher unzufrieden, obwohl dieses eine wesentliche Basis für ein Sicherstellen von Effektivität und Effizienz im Marketing ist. Dieser Sachverhalt führt zu der Annahme, dass Marketing nur sehr oberflächlich als Investition ausgegeben wird, in der Realität aber noch ein langer Weg zu einem wertorientierten Marketingmanagement bewältigt werden muss. Ursprung der Unzufriedenheit mit dem Marketingcontrolling scheinen die mangelnde Messbarkeit des Erfolgs von Marketingmaßnahmen, die unzureichende Informations- und Datenbasis sowie fehlende Fachkenntnisse zu sein. In den letzten drei Jahren ist die Nachweispflicht des „Return on Marketing“ gegenüber dem Top-Management deutlich gestiegen. Das Berichtswesen ist allerdings noch stark geprägt von traditionellen, stark produktorientiertem finanzwirtschaftlichen Controlling. Der Einsatz prospektiver, kunden- und wertorientierter Accountingverfahren wie beispielsweise Customer- Value-Analysen sowie einem differenzierten, auf Marktforschung beruhendem Kommunikationscontrolling ist aufgrund der finanziellen und personellen Ressourcenbasis kaum realisierbar. Hier scheint ein Umdenken erforderlich: Forderungen nach einem verbesserten Reporting an das Top- Management haben wenig Sinn, wenn diese nicht durch den Aufbau von Fach- und Methodenkompetenz begleitet werden. Planung ohne Controlling ist nur beschränkt sinnvoll − somit erscheint es angebracht, einen Mindestanteil des Marketingbudgets für eine Professionalisierung im Marketingcontrolling zu investieren, sofern auch hier vorgängig etwaige Effizienzreserven ausgeschöpft worden sind. Eine gewisse Investition knapper Marketingmittel zur Evaluation von Möglichkeiten zur Steigerung der Marketingeffektivität und -effizienz ist insbesondere dort sinnvoll, wo bisher weit gehend auf Feedback im Sinne eines Lernprozesses verzichtet wurde. Handlungsbedarf besteht insbesondere bezüglich: der Professionalisierung der

• Marketingbudgetierung: Unternehmen sollten das Marketingbudget nicht primär prozentual vom Umsatz oder durch Fortschreibung bisheriger Budgets bestimmen, sondern vielmehr eindeutige Marketingereignisse und -ziele definieren (z.B. „Steigerung des ungestützten Bekanntheitsgrads bei der Zielgruppe der Jugendlichen um fünf Prozentpunkte im nächsten Jahr“ oder „Erreichen eines Umsatzanteils von Neuprodukten von insgesamt 20 Prozent binnen der nächsten zwei Jahren“). Darauf aufbauend, sind die entsprechenden Marketingmaßnahmen festzulegen und zu budgetieren, die erforderlich sind, um diese Ziele zu erreichen.

• der Optimierung des Kommunikationscontrollings: Für jede zentrale Kommunikationsmaßnahme (z.B. Direct Mail, Messestand, Werbekampagne) sollten vorgängig klare Ziele gesetzt werden (z.B. erwarteter Rücklauf, Besuchsfrequenz, Image- und Bekanntheitsgrad). Diese Ziele sollten nachgängig mittels Marktforschung gemessen und Gründe für etwaige Abweichungen (sowohl positive als auch negative) analysiert werden, um daraus für die nächsten Kommunikationsmaßnahmen zu lernen. Beispielsweise steigern Unternehmen wie Procter & Gamble und Dell die Prozesseffektivität und -effizienz durch Benchmarking erheblich. Zusätzlich sollte bei aufwendigen Kommunikationsmaßnahmen zumindest das Verständnis der Werbebotschaft bei der Zielgruppe mittels Pretests geprüft werden.

• dem kunden(gruppen)orientierten Marketingaccounting: Auch wenn die Finanzsysteme der meisten Unternehmen auf Produkte bzw. Aufträge als Kostenträger ausgerichtet sind, so ist es insbesondere für Unternehmen in Beziehungsgeschäften unerlässlich, das Accounting vollumfänglich auch auf Kunden und Kundengruppen auszurichten. Eine mehrstufige Kundendeckungsbeitragsrechnung muss heutzutage als selbstverständliche Grundlage für ein professionelles Marketingmanagement angesehen werden.

Diese Maßnahmen würden die Wert- und Zielorientierung des Marketings sowie die Zufriedenheit der Führungskräfte mit dem Marketingcontrolling bereits deutlich erhöhen.